致力于打造接头和管体一样耐用的

致力于打造接头和管体一样耐用的 仝经理:15339196102 黄经理:15195751820

仝经理:15339196102 黄经理:15195751820

News

投资要点:

1、国内复合管道头部企业;

2、市政工程领域塑料管道需求迎来边际改善

3、成本下降叠加产能释放,公司盈利望迎来拐点

4、业绩高增长可期

东宏股份(603856)

一、国内复合管道头部企业

公司为国内复合管道龙头上市公司,产品包括金属管道和非金属管道,应用领域涵盖工矿(煤矿、非煤矿山等)、市政(基础设施建设、燃气、给排水、污水综合治理、城镇老旧管网改造、城乡供水一体化等)、大型调水工程等领域。

2021年,由于原材料价格大幅上涨,下游部分工程项目延迟建设,导致归母净利润增速同比下滑,低于同期收入增速。由于原材料价格大幅上涨,下游部分工程项目延迟建设,进而导致公司收入增速转负。公司聚焦市政及工况领域,涂塑管道收入占比持续提升。

从产品收入结构来看,2020年,涂塑管材管件、钢丝管材管件、PE管材管件、管道工程、其他收入(其他管道产品收入)、其他业务收入占比分别为24%、21%、20%、18%、3%、15%。

二、市政工程领域塑料管道需求迎来边际改善

塑料管道相较于其他品类的管道经济性显著,质轻且耐腐蚀,适用范围较广,在市政管道中主要应用于给水管道、排水管道、热力管道、燃气管道。

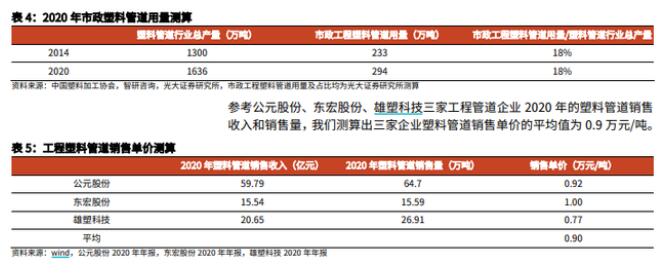

2020年我国塑料管道行业产量为1636万吨,同比+2.25%。测算2020年我国市政工程塑料管道用量大约在294万吨左右,市政工程塑料管道行业市场规模约为265亿元。2021年的中央经济工作会议对城市管网做出了相关批示,要求“十四五”期间,必须把管道改造和建设作为重要的一项基础设施工程来抓。

2022年“稳增长”的重要性提升,随着各地政府在城市管网改造、城市更新、老旧小区改造等领域的政策发力,管道企业下游需求或迎来边际改善。

三、成本下降叠加产能释放,公司盈利望迎来拐点

由于原材料价格快速上升,21年前三季度主要管道企业净利润率边际下行。21Q4以来,原材料价格已出现明显回落,判断22年管道企业盈利能力或可边际改善。

此外,近年来公司产能迅速扩张,产销量快速增长。2020年公司管道产品年生产量为17.0万吨,同比+38.74%,年销售量达15.59万吨,同比+27.36%。2021年,公司产能规模有较大幅度增长,对应总产值大约为60-80亿元。2022年,公司新增产能或将逐步释放,为公司收入增长提供新动能。

四、业绩高增长可期

光大证券看好公司在管道主业的竞争优势,预计22年将迎来产能释放叠加毛利率修复的双重利好,并且将受益于市政管道领域政策发力。预测2021-2023年公司归母净利润分别为1.26亿元、3.93亿元、5.40亿元,现价对应2022年动态市盈率为11x,..覆盖给予“买入”评级。

风险提示:上游原材料价格大幅上涨风险,基建投资不及预期的风险,产能释放不及预期的风险。

咨询热线: 15339196102

咨询热线: 15339196102  公司邮箱:tlhtbjgs@163.com

公司邮箱:tlhtbjgs@163.com  公司地址: 陕西省宝鸡市陈仓区磻溪镇高新大道南段368号

公司地址: 陕西省宝鸡市陈仓区磻溪镇高新大道南段368号

当前位置:

当前位置:

热门推荐

热门推荐